Aktionærlån

Selina Musa

Erhvervsjuridisk fuldmægtig

E: sm@hulgaardadvokater.dk

Ejer du et selskab, og har du brugt firmakortet til småindkøb i forbindelse med forretningsrejsen, eller har selskabet betalt din private regning på f.eks. 25.000 kr., så læs med her: Hvis du låner penge af dit selskab, vil det blive betragtet som et aktionærlån, som kan have væsentlige skatteretlige konsekvenser.

Hvad er et “aktionærlån”?

Et aktionærlån omfatter ikke kun lån, men også sikkerhedsstillelser, garantier og midler, der stilles til rådighed. Derudover finder reglerne ikke kun anvendelse på aktionærer, men også nærtstående personer som f.eks. børn og/eller ægtefæller.

Hvis du låner f.eks. 100.000 kr. fra dit selskab i dag og tilbagebetaler pengene i morgen, så vil du blive beskattet af 100.000 kr. Årsagen er, at transaktionen vil blive betragtet som en ”hævning fra selskabet uden tilbagebetalingspligt”.

Eksempler

Når du som hovedaktionær bruger firmakortet til småindkøb på forretningsrejsen, skal du være opmærksom på, om udgifterne er afholdt som led i en sædvanlig forretningsmæssig disposition.

Det afgørende er, om udgiften er afholdt som en reel firmaudgift eller betragtes som en privat udgift.

Som eksempler kan følgende nævnes:

Brug af firmakreditkort: Hvis du som hovedaktionær bruger firmakreditkortet til småindkøb, vil de under visse betingelser kunne anses for lån, der er ydet som led i en sædvanlig forretningsmæssig disposition og dermed være undtaget fra LL § 16 E.

Hvis der derimod er tale om dine private udgifter, så vil de betalte beløb skulle beskattes som løn eller udbytte – og der gælder ingen bagatelgrænse ved beskatningen.

Det er altid en konkret vurdering.

En generel anbefaling er, at man har en mellemregningen med sit selskab i plus. F.eks. hvis du først udlåner 100.000 kr. til dit selskab, så vil det ikke udløse en skat, hvis selskabet efterfølgende afholder f.eks. private udgifter for dig, så længe mellemregningen er i plus.

Hvis du har et tilgodehavende i dit selskab (mellemregningen er i plus), som kan dække alle dine efterfølgende hævninger, vil det ikke blive beskattet, så længe det bogføres med den sædvanlige bogføringsfrekvens.

Dvs. hvis din mellemregning er i +100.000 kr., og selskabet afholder udgifter for 20.000 kr., så vil du ikke blive beskattet. Hvis mellemregningen imidlertid er -100.000 kr. (dvs. du skylder selskabet penge), og selskabet afholder yderligere 20.000 kr. for dig, så vil du blive beskattet af hver (efterfølgende) hævning.

Skatteretligt

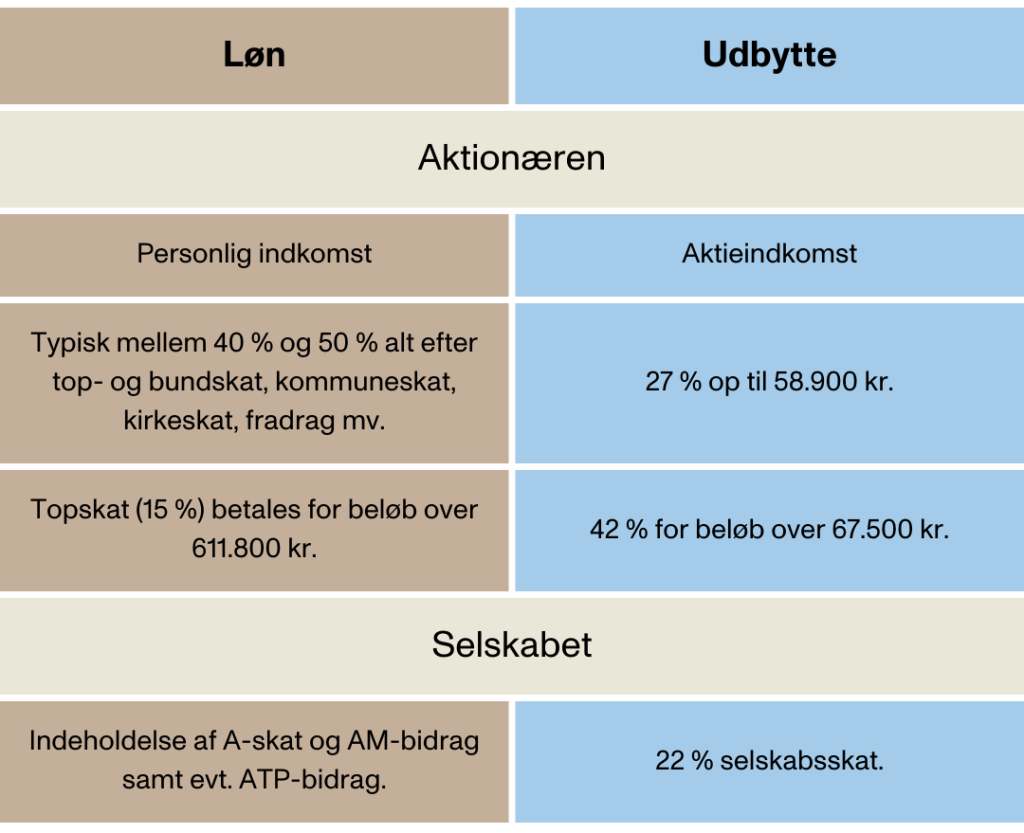

Hvordan beskattes et aktionærlån?

Et aktionærlån beskattes enten som løn eller udbytte.

I september 2012 blev det vedtaget, at aktionærlån skal beskattes. Baggrunden var, at der havde været en stigende tendens til, at aktionærer brugte aktionærlån som et skattefrit alternativ til løn eller udbytte.

Tilbagebetaling af et aktionærlån ophæver ikke beskatningen. Tilbagebetalingen vil kunne medføre en uhensigtsmæssig dobbeltbeskatning. Aktionærlånet vil først blive beskattet på hævningstidspunktet og igen, når selskabet udbetaler pengene som løn eller udbytte.

Du kan læse mere om beskatning af aktionærlån her.

Ændrede regler

Den 3. juni 2025 har Folketinget vedtaget nye regler for skattepligtige aktionærlån efter ligningslovens § 16 E. Lovændringen fastholder princippet om, at hovedaktionærer beskattes af lån fra eget selskab. De nye regler betyder dog, at hvis lånet tilbagebetales, kan samme beløb hæves igen uden fornyet beskatning. Det betyder, at der kun betales skat én gang, selv hvis beløbet flere gange lånes og tilbagebetales.

Dvs. hvis der sker tilbagebetaling af et beskattet aktionærlån vil det tilbagebetalte beløb skattemæssigt anses som en gæld fra selskabet til personen, som er rentefri og på anfordringsvilkår. Selskabet skal føre en skattemæssig mellemregningskonto for hver person, så der er overblik over den skattemæssige gældspost.

Selskabsretligt

Den 1. januar 2025 trådte en væsentlig ændring i selskabsloven i kraft, og de tidligere selskabsretlige regler om ulovlige aktionærlån blev ophævet. Denne ændring har betydning for danske kapitalselskaber i fremtiden – særligt i relation til lån ydet til aktionærer og ledelsesmedlemmer.

Baggrund for lovændringen

Tidligere var det i henhold til selskabslovens §§ 210-212 forbudt for selskaber at yde lån til deres kapitalejere og ledelsesmedlemmer, medmindre visse betingelser var opfyldt. Disse betingelser omfattede bl.a., at lånet skulle kunne rummes inden for selskabets frie reserver, ydes på sædvanlige markedsvilkår, og beslutningen skulle træffes af generalforsamlingen efter aflæggelsen af selskabets første årsrapport. Overtrædelse af reglerne kunne medføre strafansvar for ledelsen og krav om øjeblikkelig tilbagebetaling af lånet med en fastsat (straf)rente.

Med vedtagelse af lovforslaget blev disse bestemmelser ophævet, hvilket betyder, at selskaber fra den 1. januar 2025 ikke længere er underlagt de tidligere restriktioner vedrørende aktionærlån. Formålet med ændringen er at give selskaber større fleksibilitet og reducere administrative byrder.

Konsekvenser af ophævelsen

Ophævelsen af de selskabsretlige regler betyder, at selskaber nu kan yde lån til kapitalejere og ledelsesmedlemmer uden at skulle opfylde de tidligere formelle (selskabsretlige) krav. Selskabets ledelse har – som altid – fortsat pligt til at sikre, at alle dispositioner, herunder aktionærlån, sker på et forsvarligt grundlag og i selskabets interesse. Det betyder bl.a., at selskabet skal have et forsvarligt kapitalberedskab, og at lån ikke må ydes på vilkår, der kan skade selskabet eller selskabets kreditorer.

Ophævelsen af de selskabsretlige krav påvirker ikke de skattemæssige konsekvenser af aktionærlån, som beskrevet ovenfor.

Håndtering af ulovlige lån ydet inden den 1. januar 2025

Ophævelsen af de selskabsretlige regler har ikke tilbagevirkende kraft. Det betyder, at aktionærlån ydet før den 1. januar 2025, som ikke opfyldte de tidligere betingelser i selskabsloven, fortsat er ulovlige. De lån skal derfor stadig tilbagebetales, og ledelsen kan holdes ansvarlig for overtrædelsen af de tidligere regler.

Fremadrettede overvejelser

Selvom de formelle selskabsretlige begrænsninger er ophævet, bør selskaber stadig udvise forsigtighed ved ydelse af aktionærlån. Vi anbefaler at dokumentere alle lån, sikre at de ydes på markedsvilkår, og at de ikke bringer selskabets økonomi i fare. Derudover skal selskaber være opmærksomme på de skattemæssige konsekvenser og eventuelle andre relevante lovbestemmelser, som f.eks. reglerne om selvfinansiering.

Hulgaard Advokater følger udviklingen tæt og vil opdatere, når der er nyt om lovforslaget, som er sendt i høring, som nævnt ovenfor.

Hvis du har spørgsmål til aktionærlån, så er du velkommen til at kontakte os.

Lars Lauge Nielsen

Advokat

Mobil: +45 40 80 64 24

E-mail: lln@hulgaardadvokater.dk

Niklas Nyborg

Associeret Partner

Mobil: +45 42 13 42 41

E-mail: nny@hulgaardadvokater.dk

Selina Musa

Erhvervsjuridisk Fuldmægtig

Mobil: + 45 42 13 42 19

E-mail: sm@hulgaardadvokater.dk