Et eksempel på skatteoptimering 2025 for iværksættere

Marcus Gangdal

Advokat

E: mg@hulgaardadvokater.dk

Som iværksætter er dit vigtigste råstof likviditet.

Du skal kunne trække penge ud til dig selv uden at brænde unødige skattekroner af, men du skal også bevare kapital til at skalere din forretning. Med de nye 2025-satser viser vi præcis, hvordan kombinationen af løn, udbytte og opsparing i ApS kan:

- Sænke din effektive skat fra 53,49 % til 36,06 %

- Holde dig under topskattegrænsen

- Udnytte maksimalt beskæftigelses- og jobfradrag

- Efterlade flere penge i selskabet til skalering

VIGTIGT

Eksemplerne er forenklede og tager ikke højde for individuelle forhold (pension, ægtefælle, VSO m.m.). Få personlig rådgivning, før du trykker på aftrækkeren.

1. Centrale satser, du skal kende i 2025

Tabel: Skatteprocenter 2025 for iværksættere

| Sats | Niveau 2025 |

| Arbejdsmarkedsbidrag | 8 % |

| Bundskat (stat) | 12,01 % |

| Gennemsnitlig kommuneskat | 25,1 % |

| Topskattegrænse (efter AM-bidrag) | 611.800,00 |

| Personfradrag | 51.600,00 |

| Beskæftigelsesfradrag | 12,3 % – maks. 55.600,00 |

| Jobfradrag | 4,5 % – maks. 2.900,00 |

| Selskabsskat | 22 % |

| Aktieindkomst – lav sats | 27 % op til 67.500,00 |

| Aktieindkomst – høj sats | 42 % over 67.500,00 |

2. Illustrativt regneeksempel – kr. 800.000 i driftsoverskud

|

|

Enkeltmandsvirksomhed |

ApS – kun udbytte |

|

Overskud før skat / løn |

800.000,00 |

800.000,00 |

|

Arbejdsmarkedsbidrag 8 % |

–64.000,00 |

– |

|

Personlig indkomst (efter AM) |

736.000,00 |

– |

|

Beskæftigelsesfradrag |

–55.600,00 |

– |

|

Jobfradrag |

–2.900,00 |

– |

|

Skattepligtig indkomst |

677.500,00 |

|

|

Bundskat (12,01 % af 736.000) |

–88.393,60 |

– |

|

Kommuneskat (25,1 % af 677.500) |

–170.052,50 |

|

|

Topskat 15 % |

–18.630,00 |

– |

|

Personfradrags-kredit |

+19.148,76 |

– |

|

Samlet personlig skat inkl. AM |

–321.927,34 |

– |

|

Netto til ejer |

478.072,66 |

– |

|

Selskabsskat 22 % |

– |

–176.000,00 |

|

Udbytte |

– |

624.000,00 |

|

Udbytteskat 27 %/42 % |

– |

–251.955,00 |

|

Netto til ejer |

– |

372.045,00 |

|

Effektiv skat af 800.000 |

40,24 % |

53,49 % |

Hvad viser tallene?

- Personlig virksomhed er ≈ 13,25 procentpoint billigere end rent udbytte fra ApS ved kr. 800.000.

- ApS rammes af dobbelt beskatning: Først 22 % selskabsskat, derefter 27/42 % udbytteskat.

- Fordelen ved ApS opstår først, når du kombinerer løn (for fradrag) med udbytte i 27 %-zonen og/eller lader overskuddet blive i selskabet til geninvestering.

3. Kombinationsmodellen (kr. 800.000 udbetalt)

| Beløb | Skat | Ubetalt efter skat | |

| Løn (brutto) | 665.000,00 | 246.406,72 | 418.593,28 |

| Rest-overskud i ApS | 135.000,00 | 29.700,00 selskabsskat | |

| Udbytte (27 %-kvote) | 67.500,00 | 18.495,00 udbytteskat | 49.005,00 |

| Udbytte (42 %-kvote) | 37.800,00 | 15.876,00 udbytteskat | 21.924,00 |

| Samlet skat | 310.477,72 | ||

| Netto til ejer | 489.522,28 | ||

| Effektiv skat | 38,81 % |

Gevinst: Eksemplet viser, at når man optimerer for fradrag og skat falder den samlede skatteprocent fra 53,49 % (rent udbytte) til ca. 38,81 %. En skattelettelse på op til ca. 14,7 %.

Det skal bemærkes, at modellen forudsætter, at lønnen afspejler faktisk arbejdsindsats.

4. Den helt optimerede model i 2025

(Fuldt fradrag – intet topskat – kun lavt udbytte)

Eksemplet kan dog optimeres endnu mere.

Efter 2025 satserne vil en løn fra kr. 452.033 til kr. 665.000 (før AM-bidrag) give ret til maksimalt beskæftigelses- og jobfradrag samtidig med at det ikke aktiverer en topskat.

Den helt optimeret model, vil være en løn på kr. 452.033 som giver ret til maksimalt beskæftigelses- og jobfradrag samt et udbytte på kr. 67.500 (eller kr. 135.000 hvis man har en ægtefælle, der ikke anvender deres eget fradrag) som alene beskattes til den lave sats på 27 %.

Dette vil kræve er samlet overskud før skat på kr. 538.571,46 og kan opstilles således:

|

|

Beløb |

Skat |

Ubetalt efter skat |

|

Løn (brutto) |

452.033,00 |

156.659,87 |

295.373,13 |

|

Rest-overskud i ApS |

86.538,46 |

19.038,46 selskabsskat |

|

|

Udbytte (27 %-kvote) |

67.500,00 |

18.495,00 udbytteskat |

49.005,00 |

|

Samlet skat |

|

194.193,33 |

|

|

Netto til ejer |

|

|

344.378,13 |

|

Effektiv skat |

|

36,06 % |

|

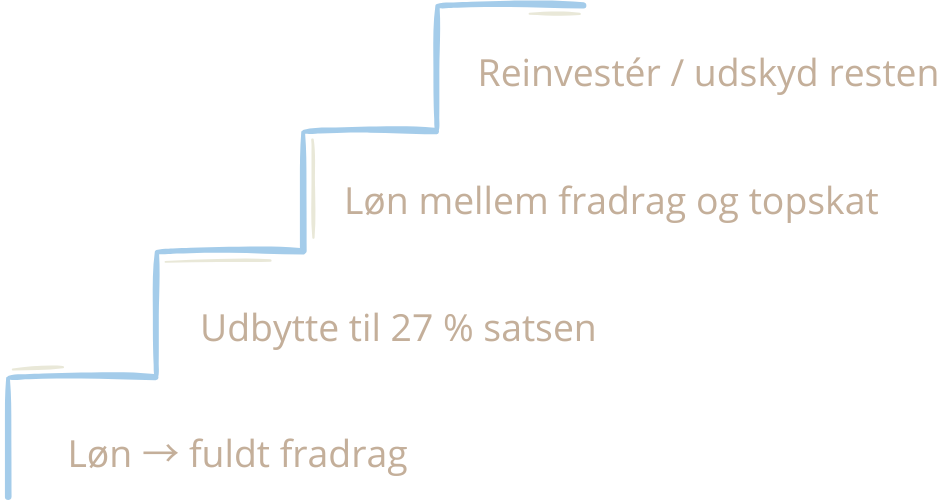

5. Praktisk huskeregel for 2025

| Trin | Hvorfor først? | Beløb 2025 | Skatte-gevinst (≈) |

| A. Løn → fuldt fradrag | Beskæftigelses- og jobfradrag sparer flere kroner end det billige udbytte | ≈ kr. 452.033 brutto giver • fuldt beskæftigelsesfradrag kr. 55.600 • fuld jobfradragskredit kr. 2.90 |

≈ kr. 21.709,35 (kr. 55.600 + kr. 2.900 × 37,11 %) |

| B. Udbytte til 27 % satsen | Næststørste kontante fordel | kr. 67.500 pr. person (kr. 135.000 for ægtefæller) | Undgå 15 % skat af alt ellers udbetalt udbytte over kr. 67.500 |

| C. Løn mellem fradrag og topskat | Giver mere privat likviditet uden topskat | kr. 452.033 → kr. 665 000 brutto | Topskat undgås |

| D. Reinvestér / udskyd resten | Kun 22 % selskabsskat nu | Resterende overskud | Mulighed for at udnytte lavere skat senere |

6. FAQ – de tre mest stillede spørgsmål

Kan jeg helt undgå udbytteskat ved kun at tage løn?

Nej. Over ~665 .000 kr. før AM-bidrag aktiverer du topskat (15 %), som ofte er dyrere end kombi-modellen.

Hvad hvis mit overskud svinger fra år til år?

Brug ApS’et som buffer: Hæv mindre i gode år, mere i dårlige. Sats-fordelene nulstilles hvert 31. december.

Ændrer noget sig i 2026?

Ja: 27 %-loftet forventes hævet til ca. 75.800 kr. – planlæg udbetalingerne derefter.

Disclaimer

Artiklen er baseret på offentliggjorte satser for 2025 og er forenklet til illustration. Tallene i kr. 800.000-eksemplet viser en situation; flytter du overskuddet op eller ned, ændrer optimum-fordelingen sig tilsvarende.

Artiklen udgør ikke juridisk eller skattemæssig rådgivning. Inden du træffer beslutninger, bør du få en individuel vurdering af dine skatte- og fradragsforhold.