af Kira Skov | jan 18, 2024 | Afgifter, Skatter og afgifter

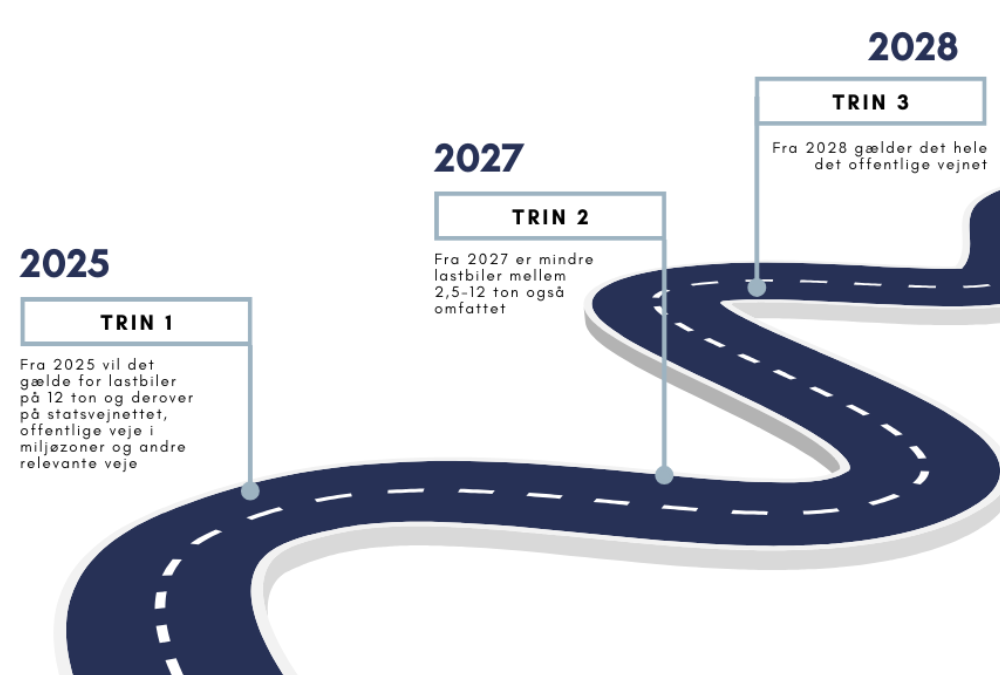

Er du klar til den nye kilometerafgift pr. 1. januar 2025? Af Selina Musa og Peter Lunau Larsen — læsetid Selina MusaErhvervsjuridisk fuldmægtigE: sm@hulgaardadvokater.dkPeter Lunau LarsenPartner, advokatE: pll@hulgaardadvokater.dk Fra 2025 blive de danske veje...

af Kira Skov | aug 8, 2023 | Afgifter, Energi og Forsyning, Fast ejendom erhverv

Fordele ved solceller på udlejningsejendomme Af Bettina Mikkelsen og Kristina Meier Risbjerg — læsetid Bettina MikkelsenPartner, afgiftsspecialistE: bm@hulgaardadvokater.dkKristina Meier RisbjergPartner, advokatE: kmr@hulgaardadvokater.dk Den grønne omstilling buldrer...

af Kira Skov | okt 19, 2022 | Afgifter, Energi og Forsyning

Afgiftsgodtgørelse og renterisiko Af Bettina Mikkelsen og Peter Lunau Larsen — læsetid Bettina MikkelsenPartner, afgiftsspecialistE: bm@hulgaardadvokater.dkPeter Lunau LarsenPartner, advokatE: pll@hulgaardadvokater.dk Folketinget vedtog i juni 2022 en lovændring af...