af Kira Skov | jan 20, 2025 | Moms, Moms og afgifter, Skatter og afgifter

Vidste du, at tatovører under særlige omstændigheder kan opnå momsfritagelse? Af Selina Musa — læsetid Selina MusaErhvervsjuridisk fuldmægtigE: sm@hulgaardadvokater.dk Er dine tatoveringer kunst? Så kan du måske opnå momsfritagelse Mange tatovører ved det måske ikke,...

af Kira Skov | jan 12, 2025 | Fast ejendom erhverv, Moms, Moms og afgifter

Pas på momsmæssig hovedpine ved renovering af boligejendomme Af Merete Andersen — læsetid Merete AndersenPartner, advokatE: ma@hulgaardadvokater.dk Mange håndværkere begiver sig ud i renovering af boligejendomme med henblik på salg. Det kan blive en dyr affære, hvis...

af Kira Skov | nov 1, 2024 | Skatter og afgifter, Moms og afgifter

Får du en bøde, hvis du ikke indberetter skattepligtige indkomst, moms- eller afgiftstilsvar korrekt? Af Selina Musa og Peter Lunau Larsen — læsetid Selina MusaErhvervsjuridisk fuldmægtigE: sm@hulgaardadvokater.dkPeter Lunau LarsenPartner, advokatE:...

af Kira Skov | dec 8, 2023 | Fast ejendom erhverv, Moms, Moms og afgifter, Skatter og afgifter

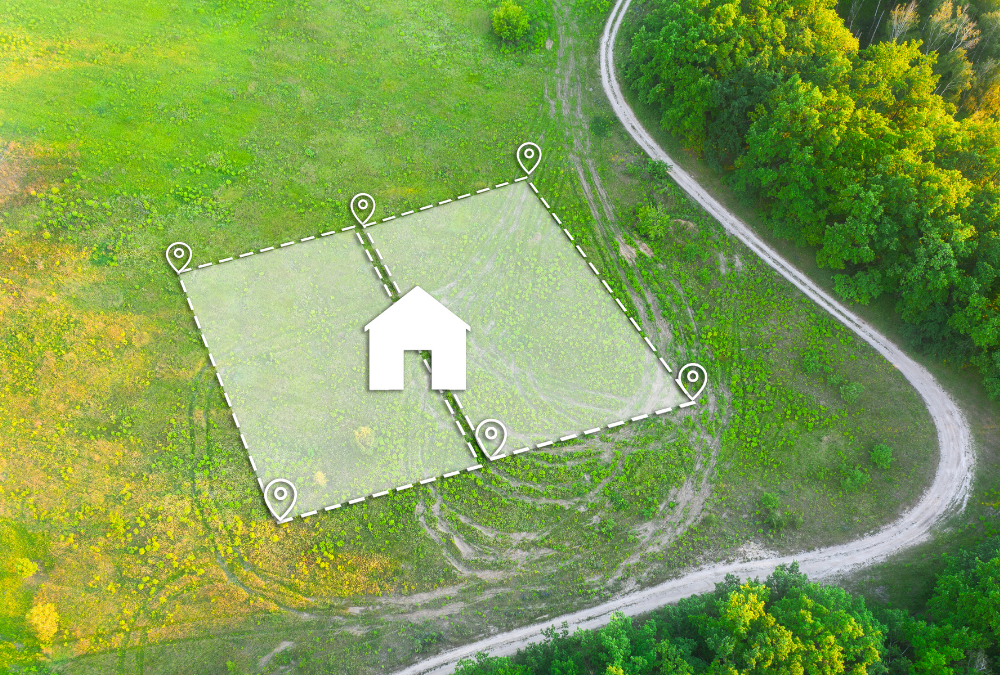

Moms på salg af byggegrund: Får du den rigtige pris, når du sælger en fast ejendom? Af Peter Lunau Larsen og Merete Andersen — læsetid Peter Lunau LarsenPartner, advokatE: pll@hulgaardadvokater.dkMerete AndersenPartner, advokatE: ma@hulgaardadvokater.dk Det er...

af Kira Skov | mar 27, 2023 | Moms, Moms og afgifter, Skatter og afgifter

Kan det betale sig for virksomheder at købe kunst? Ja, i mere end én forstand! Af Selina Musa og Lars Lauge Nielsen — læsetid Selina MusaErhvervsjuridisk fuldmægtigE: sm@hulgaardadvokater.dkLars Lauge NielsenAdvokatE: lln@hulgaardadvokater.dk Der er mere end én god...

af Kira Skov | feb 6, 2023 | Moms, Moms og afgifter, Skatter og afgifter

Ny sag om fradrag for moms i Holdingselskaber Af Peter Lunau Larsen — læsetid Peter Lunau LarsenPartner, advokatE: pll@hulgaardadvokater.dk Holdingselskaber har efter dansk praksis fuld momsfradragsret for omkostninger til bl.a. erhvervelse af selskabsandele i...