Lejeforhøjelse og lejenedsættelse i erhvervslejemål – hvordan navigerer udlejer i det?

Lejeforhøjelse og lejenedsættelse i erhvervslejemål – hvordan navigerer udlejer i det?

Af Jakob Corydon-Petersen Kristensen & Kristina Meier Risbjerg

Lejeregulering i erhvervslejemål er en nødvendighed for at sikre en fair balance mellem udlejers og lejers interesser. Dog kan det være en jungle for udlejere at navigere i. I denne artikel vil vi tage et dybere kig på lejeforhøjelse og lejenedsættelse og give råd til, hvordan udlejere kan navigere i dette komplekse område.

Erhvervslejeloven vedrører lejemål, der udelukkende anvendes til andet end beboelse samt fysiske adskilte dele af et boliglejemål, der ikke anvendes til beboelse.

Modsat reglerne om boliglejemål er udgangspunktet aftalefrihed i erhvervslejemål. Lejens størrelse aftales ved lejeaftalens indgåelse, og efterfølgende regulering af lejen sker efter parternes aftale.

Bestemmelser om regulering af lejen indgår ofte som en del af erhvervslejekontrakter/erhvervslejeaftaler og giver udlejer mulighed for at regulere den aftalte leje, så beløbet f.eks. afspejler udviklingen i samfundet eller forrentes efter en fastsat procentsats.

Hvis lejen ikke reguleres, risikerer udlejer, at forholdet mellem lejeindtægter og udgifter til driften af erhvervsejendommen udlignes og i værste fald, at udgifterne overstiger lejeindtægterne. Denne situation er ikke ønskelig for udlejer, og derfor er det vigtigt at være opmærksom på mulighederne for lejeforhøjelse.

Erhvervslejeretten er præget af aftalefrihed, og derfor er det også muligt at tilpasse reguleringsbestemmelsen til den konkrete ejendom eller lejer.

Hvilken reguleringsbestemmelse, der finder anvendelse, afhænger af hvad parterne har aftalt – eller ikke har aftalt.

Lovens udgangspunkt

Lejen skal som udgangspunkt svare til markedslejen, hvis ikke andet er aftalt. Den nærmere vurdering af markedslejen kræver en konkret vurdering i hvert enkelt tilfælde. I vurderingen indgår bl.a. en sammenligning af andre lignende lejemål, men som udgangspunkt er der ingen begrænsninger i bevismulighederne.

Erhvervslejeloven indeholder nogle reguleringsbestemmelser, der finder anvendelse, såfremt der ikke er aftalt andet mellem parterne i lejekontrakten.

Bestemmelserne giver mulighed for at regulere lejen ved:

- Stigning i ejendomsskatten for ejendommen efter § 10.

- Nye eller forøgede takster i afgifter vedrørende bl.a. vand, el, renovation, kloak, energimærkning osv. efter § 11.

- Regulering til markedslejen efter § 13.

- Udlejer kan forbedre lejemålet og regulere lejen, så den svarer til det lejedes brugsværdi efter § 31.

Erhvervslejelovens reguleringsmuligheder tager primært højde for øgede udgifter som følge af offentlig regulering. Reguleringsmulighederne sikrer ikke udlejer en ret til at regulere som følge af f.eks. stigende inflation. De ovenstående muligheder for regulering kan dog alle fraviges ved aftale mellem parterne i erhvervslejekontrakten.

Erhvervslejelovens aftalefrihed

Det fremgår udtrykkeligt af § 9, at lejens regulering i lejeperioden sker efter parternes aftale. Bestemmelsen understreger altså erhvervslejerettens princip om aftalefrihed.

Det er dermed op til udlejer, om lejen skal reguleres efter bestemmelserne i erhvervslejeloven, eller om reguleringen skal ske efter særlige reguleringsbestemmelser.

Nedenfor er beskrevet nogle af de særlige reguleringsbestemmelser, der ofte går igen i erhvervslejekontrakter.

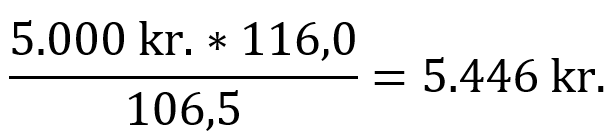

Nettoprisindekset (NPI) anvendes ofte som reguleringsmål for lejen. NPI beregnes af Danmarks Statistik og offentliggøres hver måned. Regulering efter NPI tager typisk udgangspunkt i en bestemt måned i det kalenderår, hvor lejekontrakten indgås. Lejen reguleres fremadrettet efter udviklingen i NPI mellem den fastsatte måned og den samme måned året efter.

Det nye lejebeløb udregnes således:

Hvis lejen eksempelvis var 5.000 kr. i 2022, og lejebeløbet blev reguleret i december 2022, ville det nye lejebeløb være:

NPI var 116,0 i december 2022 og 106,5 i december 2021.

NPI er et ofte anvendt reguleringsmål, da den sikrer, at udlejers stigende udgifter til driften af ejendommen tilsvares af stigende lejebetalinger, så udlejer fortsat har ca. samme forrentning af investeringen.

Det er ikke længere en nyhed, at vi oplever en høj inflation. En reguleringsbestemmelse med udgangspunkt i NPI tager netop højde for denne stigning. Der er vedtaget en lovbestemt maksimumgrænse på 4 % for regulering af leje i lejeboliger, der gælder de næste 2 år. Erhvervsudlejere er ikke bundet af maksimumgrænsen og kan derfor fortsat regulere lejen, så den svarer til udviklingen i NPI.

Hvis udlejer har glemt at opkræve reguleringen, kan udlejer for fremtiden opkræve den leje, der ville have været gældende, hvis alle reguleringer havde fundet sted. Efter en konkret vurdering kan det også være muligt at efteropkræve reguleringen.

Et andet ofte anvendt reguleringsmål er en på forhånd fastsat procentregulering. Reguleringen følger et bestemt mål og er konstant hvert år, hvor det aktuelle lejebeløb reguleres med den fastsatte procentsats. I praksis vælges typisk en procentsats mellem 2 og 5 %. For at udlejer er sikret en vis regulering af huslejen, kombineres en regulering efter NPI ofte med denne type regulering.

Udlejer og lejer kan også indgå en aftale om, at lejen reguleres efter bruttoomsætningen hos lejer. Det er uforudsigeligt for udlejer, hvor meget lejen kan reguleres, og derfor kan en sådan bestemmelse med fordel kombineres med en bestemmelse om, at lejen mindst reguleres med en fastsat procentsats. Hvis reguleringen sker på baggrund af f.eks. bruttoomsætningen hos lejer, er det vigtigt, at udlejer i lejekontrakten udtrykkeligt tager stilling til, hvordan omsætningen opgøres.

De ovenstående muligheder er blot eksempler på de mest anvendte reguleringsbestemmelser.

Kendetegnene for ovenstående og lignende reguleringsbestemmelser er, at de giver udlejer mulighed for at sikre en regulering af lejen, uden at være betinget af øgede udgifter ved driften af ejendommen.

De særlige reguleringsbestemmelser er dog afhængige af, at det er aftalt mellem parterne. Det anbefales derfor, at udlejer ved udarbejdelsen af lejekontrakten tager konkret stilling til en række forhold vedrørende regulering af lejen, så reguleringen fremgår tydeligt og uden anledning til fortolkningstvivl i lejekontrakten.

Regulering efter § 13 – markedsleje

Medmindre der er aftalt andet mellem parterne, kan både udlejer og lejer kræve lejen reguleret til markedslejen under lejeforholdet efter § 13. Regulering af lejen til markedsleje kan fraviges ved aftale mellem parterne. Markedslejen er defineret som lejen for det pågældende lejeforhold under hensyntagen til vilkår, lokalernes beliggenhed, anvendelse, størrelse, kvalitet, udstyr og vedligeholdelsestilstand.

Hvis parterne har aftalt at fravige § 13, skal udlejer være opmærksom på, at lejer i visse tilfælde stadig kan være berettiget til regulering til markedsleje. Der tænkes på situationer, hvor udlejer har sikret sig en reguleringsmulighed gennem en reguleringsbestemmelse i lejekontrakten samtidig med, at lejer ved indgåelsen af lejekontrakten har afskåret sig fra at kunne kræve regulering til markedsleje. I sådanne tilfælde vil regulering efter § 13 efter omstændighederne stadig kunne tillades, så lejen også kan reguleres ned, da det vil være urimeligt eller i strid med redelig handlemåde af gøre den gældende, jf. § 7 og aftalelovens § 36.

Udlejer skal derfor være opmærksom på, hvordan lejekontrakten stiller sig ift. § 13, og om lejer alligevel har mulighed for at kræve lejen reguleret til markedsleje.

Efterfølgende mulighed for regulering efter § 14 – vilkårsforhandlinger

Hvis lejekontrakten ikke indeholder en særlig reguleringsbestemmelse, eller hvis udlejer ønsker en anden regulering end aftalt, er der mulighed for at ændre lejekontraktens vilkår, hvis denne mulighed er aftalt mellem parterne, og hvis ikke lejemålet er erhvervsbeskyttet.

Erhvervslejelovens § 14 giver en ret for udlejer til at kræve ændringer af vilkårene for lejen efter 8 års lejeperiode. Såfremt der ikke opnås enighed efter en forhandling mellem udlejer og lejer, er udlejer berettiget til at opsige lejeaftalen med lejer.

Anvendelsen af bestemmelsen skal være aftalt skriftligt mellem parterne og kræver overholdelse af en række regler om varsling og frister, der ikke kan fraviges ved aftale. Bestemmelsen giver som udgangspunkt udlejer ret til at kræve lejevilkårene ændret hvert 8. år.

Kontakt

Såfremt du ønsker bistand i forbindelse med indgåelsen af en ny erhvervslejekontrakt, ønsker en vurdering af dine nuværende muligheder for at regulere lejen eller har andre spørgsmål vedrørende erhvervslejeforhold, er du mere end velkommen til at kontakte os.

Kontakt Kristina Meier Risbjerg på tlf. 42 13 42 46 eller kmr@hulgaardadvokater.dk

Du kan også læse mere omkring erhvervsleje og erhvervslejeret her.